skip to main

|

skip to sidebar

毅之历

分享,分享再分享

Sunday, August 23, 2015

大东方Investment Link Policy (ILP)的投资信托基金

当你投保大东方

Investment Link

保单,你至少要知道到底你投资了什么基金,这样你就能去观察你投资基金的回酬与表现。

很多投保人不明白,

ILP

里的投资风险是投保人自己承担的。保险公司没有保证

ILP

里的投资回酬。但长远来讲,长线投资是一定有正回酬的。

以下是大东方的基金与投资策略。下回再分享它们的表现。

Monday, July 20, 2015

如何诠释“诚心的保险代理需要服务一世人” ?

在投资理财论坛上看到的,他诠释“诚心的保险代理需要服务一世人” 如下:

代理在你签单时,会整份建议书给你看(大概 60-100 页),然后逐行解释,让你在完全没有疑惑之下签单吗?还是只给你看其中的两三页,你有问才讲,你没问就不讲的形式呢?

你的代理会每三个月跟你坐下来回顾Investment Link 的组合表现和调整策略吗?

你的代理会每两年跟你坐下来回顾整份保单,根据你的需求增减数额和项目吗?还是六年快到的时候,才来叫你断前一份买过新的一份,而且前一份还要等一年后断,否则代理会被质询?

你的代理会在你健康时提醒你要保持健康,督促你去做运动,每年陪你做健康检查吗?你的代理会在你生病时替你处理医药卡入院,每两三天到医院探望你吗?

你的代理会建议你写好遗嘱,设立家庭信托,并妥善安排好你的家人要怎么善用保险金吗?(有案例: 儿子在爸爸死后拿到保险金,买了一辆豪华车,在马路上飙车时也随父亲去了...)没有安排好,留下大笔钱给家人,是对他们好还是害了他们呢?

如果以上是对代理的考核,你的代理 100 分之中考了几分?

我个人没有不同意以上的考核,但个人认为自己的人生自己负责,所以保客也有自己的责任与任务。如果代理和保客明白各自角色的重要性,那就

皆大欢喜了。

Monday, July 13, 2015

你的第一分保险

投资理财重要原则中,除了保本也要注意风险管理。投资理财在增加财富之余,生活素质不能因为

“

聚财

”

而牺牲。就比如需要花费的也不花,就只为了省那几块钱,这样活着意义何在?

犹如刚才所说,理财中的风险管理是重要的一环,但保险和投资的风险管理有何相干?或许大家会说:

“

有钱了就不用保险。

”

你认同吗?这就要大家思考思考。

有钱,一百万够多吗?现在不谈一百万够不够,多不多的问题,因为普通人过普通的活,百万富翁过百万的活,河马过河马的活。但如果你有百万身家,你买不买保险?你可以承担多大的冲击?就比如一场火灾把你的现货给毁了,一场重病要了你的一半流动现金等。答案或许也有人说:

“

这样我甘愿死了算了!"

应不应该买保险,就看各位的观点了。

通常一个年轻和有赚钱能力的人,第一份保单绝对不是储蓄保单,通常建议是医药保以防生病时需要大量医药费。

现今保险公司的医药保单会有单一医药卡,或

Investment Link

医药保单。而如果是年轻一辈投保,建议是配套型的

Investment Link

医药保单。以下是它的性价比高:

透明度高

–

不像传统保单如人寿或储蓄保单,

Investment Link

明确的注明保费用途。你可以知道你的保费用去哪,投资什么,管理费用等等。保险公司会定期通知客户有关投资保单的报告。

低保费

–

对于年轻人

(22-25

岁

)

,这一类保单的收费相对便宜。其保费是跟随年龄计算,因而年轻人可用相对低的价钱投保比较全面的保单。

弹性化

–

当投保人相对年长,生活水准提高,结婚与生子,当然保障也应该提升。

Investment Link

的另一个好处是可以更改保障。简单来说,你可以随时更换保障。

优异配套医药保障

–

如大东方保险公司,优异的医药保障跟

Investment Link

是一个配套型的保单。比如没有

Co-Insurance,

低保费;而单一医药卡就要

Co-Insurance

(就是投保人需要承担部分的医药费)

。

全合一保单

–

一份保单内的广泛保障如意外,住院福利,严重疾病,人寿,医药,妇女福利等等。在一份保单里,你可以决定你需要的保障与福利。

你决定投资策略

–

说明是

Investment Link

,你有权利去决定投资的策略,但你要明白有风险的存在。然而,如果你不能承担风险,那换去

Fixed Income Fund

也是策略之一。

有好处当然不可忽略坏处:

就如人云:投资与风险同在。当投资亏损时,保单会失效。当然,保险公司资金经理在投资时是要根据国家银行管制条例

当投保人年纪上升时,保费也随之上升。如果不能负荷保费,保单也会失效

保费更变。保费有可能上升,如

GST

注意事项:

时常关注投资回酬,确定保单有足够现金以确定保单有效

当不需要某些保障,把它移除

不时审查保单,需要时增加保费

当投资有盈利时,锁着盈利

每月或每季付费,以达投资平均价

如有任何高见,欢迎交流。

Monday, October 6, 2014

GST后的YEELEE

YEELEE Q2

的净利比起前期掉了大概

20%

,而股价从高点

RM1.95

掉破

RM1.50

。五个月掉了

25%

,我觉得他会停在

RM1.45-1.50

之间。

年化后的净利,保守估计应该会有

17

分。现在市场给于消费股的评价会因GST而保持观望的态度。我个人认为,短期GST会影响消费股的走势,而长期而言,他会是消费股的一大有力的工具因为GST的一两年后,生意成本会降低。

YEELEE可说是长期被市场低估,或许PE8就是他的命运。

Sunday, July 20, 2014

一年后的YEELEE

买进

YEELEE

一年后在

2014

六月陆续把它出完了。一年的时间升值了

50%

。卖出原因绝对不是它的基本面不好而我是换马了。

虽然把

YEELEE

卖了,但从基本面来看现在

RM1.7X

的价钱还是值得拥有。但对于某些人来说,它是不值得一提:以下论点我也认同。

1.

太保守的管理层。一直增长的

NTA

,对于消费股类

ROE

还是太少了。

2.

股息就跟定期没什么两样。

3.

ESOS好像没完没了,当中管理层拿最多。管理层不是有薪水吗?如果是给员工我一定赞成。

而我认为值得继续持股的原因:

1.

对于消费股来说,YEELEE的PE=9相对的低。

2.

从2011-2013年的财报来看,REVENUE减少了,但净利却提高了50%。管理层的薪水可不是白拿的。

3.

他的

RETAINED PROFIT

累计到了

1.8

亿,会不会分个红股给股东们?

未来发展与风险:

2014年越南铝罐业的EXPANSION

GST对消费股的影响

油棕价对YEELEE下流业务的影响(棕油食品业)

持有

YEELEE

让我有无数个好眠的晚上,看何时有缘再把你买进。或许当我再见你的时候,我再没机会。

YEELEE TP RM2.20

还是

PE=12

?

Sunday, May 26, 2013

YEELEE - 2

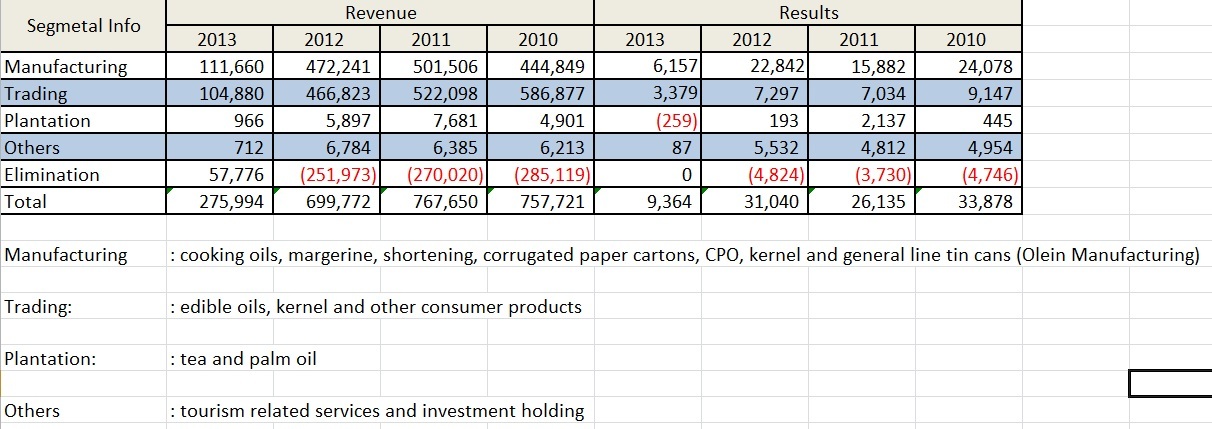

在看segment reporting,就olein manufacturing and trading是最大分的.

2013 1Q manufacturing and trading的成绩是2012年总的30%与50%.如果这势头走下去,那YEELEE的另外两个分部没赚钱,也会有个漂亮的成绩.2013年如果不超越2010的PBT,那至少靠近吧?2013年Plantation那亏了点钱,暂时没看为什么,!

做多看空?拭目以待!我要看准准了!

Friday, May 24, 2013

YEELEE

从营业额来看

,

除了

2007

年

5

亿元以外接下来五年都在

7 +/- .5

亿

. 2010

年盈利创了新高与分红股后

,

虽然接下来的两都无发

2

千

4

百万的净盈利

.

但值得鼓舞的是虽然

2012

年的营业额还到

7

亿但盈利有上升的趋势

.

小弟在想

,

营业额没太大的波动

,

但净盈利连续从

2012Q1

区区的

2

分上升到

2013Q1

的

4.7

分

.

是每一季度的上升

!

还没时间去找为什么.

还有从报表看到的

,

我也觉得不错的

:CURRENT RATIO,CASH/SHARE,NTA,

都很好

.

我的意思是从

2007

年一直往上爬

.

以

2013Q1

的报告

,

保守预测

2013

年

EPS

在

15

分左右

,PE=7.

不好的如

:

底股息

,

低

ROE.

我会留意这股

.

久违了的两年-2011-2013

生容易,活容易,生活不容易!

两年了,我重新站起来了,那就从心出发,迈向我的梦想人生!!!

Older Posts

Home

Subscribe to:

Posts (Atom)

ChatBox

Search This Blog

About Me

太阳是世界之泉源,如果数学是构成世界的密码,音乐是它的解码器。 物理世界之最快-光,我以它为目标。 我追不到光,那唯有沉醉于解码器,陶醉在音乐的奥妙之中。 -毅-

View my complete profile

E-Book Sharing

As part of the sharing philosophy, my ebook collection will be shared on request.

Thank you.

Blog Archive

▼

2015

(3)

▼

August

(1)

大东方Investment Link Policy (ILP)的投资信托基金

►

July

(2)

►

2014

(2)

►

October

(1)

►

July

(1)

►

2013

(3)

►

May

(3)

►

2011

(8)

►

November

(1)

►

July

(1)

►

February

(2)

►

January

(4)

►

2010

(7)

►

April

(1)

►

March

(2)

►

February

(1)

►

January

(3)

►

2009

(23)

►

December

(8)

►

November

(9)

►

October

(1)

►

August

(1)

►

July

(1)

►

June

(2)

►

May

(1)

Labels

Dayang

(3)

KPJ

(9)

KSeng

(6)

NCB

(3)

Sunrise

(5)

TDM

(1)

YEELEE

(4)

保险

(3)

投资理财

(9)

生活点滴

(6)

箱型投资法

(4)

强力推荐

糊涂投资网

《千年虫》投资网站 @ Y2K Investment Blog

KLSE TALK - 歪歪理财记事本

nexttrade

chengyk 清谈股经

External Site

Investalks

World Indexes

i3

icapital.biz (Paid Website)

The Edge Markets

佳礼-投资理财

KoonYewYin.com

BursaMKTPLC

Bloomberg

MalaysiaStock.biz

Contact Form

Name

Email

*

Message

*

My site is worth

$2,130.4

Your website value?